随着2022年2月Meta公司的股价大幅下跌,由Facebook公司改名为Meta引发的全球元宇宙热潮进入一个拐点,过多的热捧开始消退,大家趋于更加理智的看待这个机遇。元宇宙的真正价值何在,未来会发展成什么状态,包括哪些要素,对技术支撑有什么要求,当前瓶颈在哪,企业应该如何应对元宇宙这个热潮?

全球从事元宇宙的企业类型,从事元宇宙的相关业务众多,在此先梳理元宇宙的架构,再将企业应用与架构中的不同层次做对应,作为观察和分析元宇宙产业及其参与企业的视角。

元宇宙产业架构

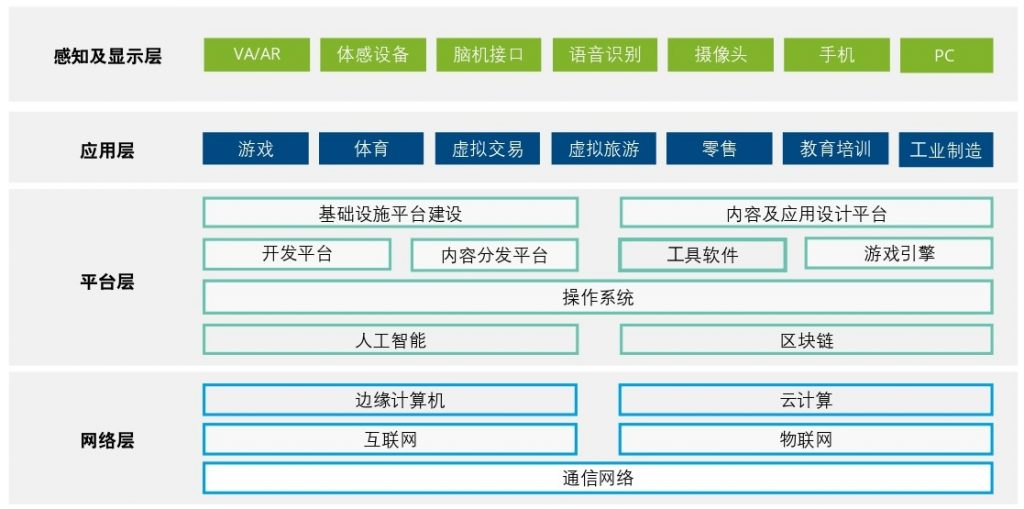

如果将元宇宙看作一个大的应用场景,支撑这个应用场景的4层元素分别是:接入层的感知和显示、内容应用层、平台层、网络技术层。如图:

感知及显示层:VR/AR、体感设备、脑机接口等技术提供进入元宇宙的入口。

内容应用层:产生元宇宙的所有数字内容和应用。包括游戏,娱乐,社交,数字产品,经济活动,办公,生产应用等。

平台层:支持虚拟社区环境搭建、社区规则、以及上层应用层开发的各项技术。比如街道、建筑物等基础设施的生成和导

入;游戏引擎、内容分发平台等应用支持技术;支持各种智能应用和互动的人工智能算法也在这一层。

网络技术层:包括5G、云、互联网、去中心存储等技术,是元宇宙的底层网络技术保障。

参与者类型及竞合关系

从公司背景分,元宇宙主要包括四类参与者:互联网厂商、硬件技术厂商、软件技术厂、新创业者。

在元宇宙未来的版图中,这四类企业之间更多的是合作关系,每种类型的企业之间会有更强的竞争关系。

第一类,互联网厂商,包括美国的Meta,Google,Amazon,中国的百度、阿里巴巴、腾讯等。这些互联网企业大都拥有元宇宙所需的多项技术、现有的庞大用户基础、以及丰富的应用场景,同时也在多方位的着手元宇宙布局。在元宇宙未来的版图里,大概率还是会占据元宇宙平台建设者和大一统社区缔造者的角色。

第二类,软件公司,代表企业Microsoft, 在元宇宙的四层都有布局,目前侧重于企业元宇宙。在未来的元宇宙世界,微软和互联网公司之间还是会有较多竞争。在接入层、平台层、网络技术层,微软和互联网企业都有布局,会形成竞争局面。在应用层面,微软侧重企业元宇宙,其他互联网企业目前的重点是消费者元宇宙,但多数也在服务企业市场,未来的竞争会趋于激烈。

第三类,硬件公司,代表企业英伟达。英伟达(NVIDIA)在AI和高性能计算以及芯片领域的深厚积累,是其布局元宇宙底层技术的坚实基础。2021年下半年,英伟达宣布全球首个为元宇宙建立提供基础的模拟和协作平台Omniverse,向数百万新用户开放。Omniverse以其高效、低成本特征,在建筑、传媒、产品设计、自动驾驶等多个领域得到快速应用,并与第三方数字内容创建工具(DCC)以及基于Omniverse 的微服务构成了Omniverse 的生态。

第四类,新创业公司。新创业公司均专注于某个细分领域,其中个别企业成立时间略长,并取得了局部市场的先发优势, 比如Roblox(游戏),Decentraland( 社区和游戏),OpenSea(NFT虚拟艺术品),Sandbox(游戏)。Roblox和OpenSea的市值超过了100亿美元。大部分创业企业规模很小,选择某个细分技术领域或者应用领域深耕,例如Lingo3D、双深科技、蚁触科技、影眸科技等。对大的互联网平台来说,这些创新创业企业是局部场景的解决方案提供者,合作或者并购都是可以采取的方案。

主要参与者的布局

平台型元宇宙玩家(主要指大型互联网和科技企业),依靠深厚的技术积累、广大用户群体、以及现成的应用场景,能够很快布局元宇宙的各类初级应用。同时通过资本优势,在元宇宙发展初期通过投资或收并购的方式拓展原先未涉及的领域,全面进行元宇宙布局。本文通过美国四大互联网科技企业(Meta、Google、Microsoft和Amazon)和中国四家互联网企业(百度、阿里巴巴、腾讯和字节跳动),来看巨头们是如何进行元宇宙布局。

Meta

Meta是最全面的元宇宙布局者之一。通过战略和组织转型,在硬件接入、软件应用、内容、数字货币等方向全方位布局元宇宙。软件上推出Spark AR、Presence Platform、Pytorch等底层开发工具,帮助发展和搭建元宇宙社区;感知和显示层,Oculus系列在全球XR设备市场中占据领先地位,最新产品OculusQuest2 的市场份额达75%。内容上收购多家VR游戏、云游戏开发商,推出Horizon Worlds、Horizon Workrooms等虚拟社交和办公平台;数字货币上,继libra 之后积极推广数字货币diem。

平台层上Meta发布涵盖一系列机器感知与人工智能功能的Presence Platform,包括Insight SDK、Interaction SDK、Voice SDK、Tracked Keyboard SDK等功能组件,并计划构建一个支持元宇宙学习的生态系统。网络层Meta推出了一套对标云服务的开放式基础设施和数据中心网络硬件,另外在人工智能等领域也有一定积累。

Microsoft

Microsoft在元宇宙的四个层面均着力布局,通过HoloLens、Mesh、Azure Cloud、Azure Digital Twins等一系列产品帮助企业客户实现数字世界与现实世界融为一体。对比Meta侧重消费端元宇宙布局(居家应用、办公应用、社交应用、UGC 内容等),微软更加侧重企业元宇宙。

2021年8月Microsoft宣布了其企业元宇宙解决方案,核心为两项重要功能,Dynamics 365 Connected Spaces 和Mesh for Teams。Dynamics 365 Connected Spaces为帮助企业管理者深入了解客户在零售商店、员工在工厂车间等空间内的移动和互动方式,Mesh for Microsoft Teams将混合现实会议平台Microsoft Mesh融入Microsoft Teams 中,允许不同空间的人们使用3D化身形象通过Teams进行协作。

Microsoft在硬件设备上以AR/VR显示设备Hololens系列和体感技术和设备Kinect为主打;应用上除了已经提及的企业级应用,还通过收购Minecraft和动视暴雪进行游戏应用布局;网络层,Microsoft是全球第二大公有云服务商,并且在边缘计算、人工智能方面也有积累。

Google布局元宇宙的坚实基础是它在人工智能方面的优势以及云业务。2017 年,谷歌公司战略由Mobile First转变为AI First,在AI技术研发能力和落地能力两个维度都处于行业领先水平。人工智能算法框架Tensor Flow在全球范围得到广泛使用,Google还专门为Tensor Flow推出TPU芯片。云计算方面Google Cloud是全球Top4的公有云服务商,凭借其云和人工智能的结合,谷歌有望在元宇宙底层架构方向扮演重要角色。感知和显示层方面,Google目前暂时没有领先的产品,但其努力可以追溯到2012年Google眼镜的发布。Google在应用层上布局较少,主要是通过原有业务结合元宇宙的概念来发展,例如通过Stadia布局云游戏和通过Youtube VR布局软件和服务。

Amazon

Amazon的元宇宙布局主要是围绕其既有的云计算AWS业务和电商业务开展。例如,Amazon为Meta提供云计算服务来加速Meta AI 部门人工智能项目的研发工作,双方还将合作帮助客户提高在AWS上运行深度学习计算框架PyTorch的性能,并助力开发人员加速构建、训练、部署与运行人工智能与机器学习模型的机制;Amazon还与Epic games展开深度合作,为其提供云计算服务支持,Epic Games的明星产品《堡垒之夜》拥有全球3.5亿用户,作为元宇宙游戏,其需要大量的算力资源支持,目前其工作负载几乎全部在AWS上完成。另外,Amazon还将结合其零售业务优势展开AR购物应用。

中国部分互联网厂家在元宇宙的布局

中国几家互联网企业在元宇宙均开展了多层次的布局,并且利用和延续了各自的既有优势。

百度

百度布局元宇宙的优势主要在人工智能与硬件入口两方面。百度是互联网巨头中在AI领域布局较早且较为深入的公司之一,形成了从搜索引擎到AI芯片、AI开源算法、智能驾驶等AI应用场景的全方位布局,AI基本贯穿于公司的各项业务之中。硬件入口方面,百度在VR领域有多年的布局,且目前产品线相对全面,既包括消费级VR爱奇艺奇遇系列VR产品,也包括面向企业场景的百度VR。应用方面百度将结合其VR产品推出社交游戏类应用希壤,致力于打造一个多人互动的虚拟世界。同时,百度拥有的自动驾驶业务,可以成为百度元宇宙应用的天然场景。

阿里巴巴

阿里巴巴围绕自身两大核心优势发力布局元宇宙,一个是基于云计算底层技术积累拓展元宇宙方向的解决方案,一个是基于电商零售场景结合元宇宙进行体验优化。阿里巴巴的云计算技术积累丰厚,其公有云服务处于全球市场第三的位置,仅次于Amazon和Microsoft。2021年阿里巴巴的元宇宙布局加速,成立云游戏品牌“元镜”、建立XR实验室、推出数字艺术品平台鲸探等。电商领域,早在2016 年,淘宝加载了线上VR购物功能。

腾讯

腾讯在社交、生活服务、娱乐内容应用 方面的强大用户群和丰富的场景积累,为其布局元宇宙奠定了良好基础。以热门游戏《罗布乐思》和《堡垒之夜》为基础,腾讯构建了相关的元宇宙游戏开发团队,并持续投资了美国游戏开发销售平台Epic。基于云计算,腾讯推出了云游戏START。2021年元宇宙热火后,腾讯相继申请注册了“QQ元宇宙”、“腾讯音乐元宇宙”、“和平精英元宇宙”、“王者元宇宙”、“绿洲元宇宙”等商标。在虚拟数字艺术品交易领域,幻核是基于腾讯的至信链构建的数字艺术品交易平台。

字节跳动

字节跳动在硬件入口、内容与场景、网络层三大方向上均着力布局元宇宙,旗下的抖音、西瓜、今日头条、TikTok等产品为其元宇宙应用拓展奠定了良好基础。感知及显示层方面,字节跳动于2021年9月收购国内头部VR厂商Pico。应用层上,字节跳动于2021年4月以1亿元战略投资元宇宙概念公司代码乾坤,代码乾坤旗下拥有自主研发的青少年创造和社交平台《重启世界》。在海外推出主打AI捏脸功能的虚拟社交产品Pixsoul。字节跳动预计推出其元宇宙社交游戏应用《派对岛》,目前尚处于内测阶段。另外,字节跳动旗下TikTok在2021年10月推出首个NFT系列——TikTok Top Moments。网络层方面,字节跳动正在进入 to B 市场的基础设施层,火山引擎升级为独立BU,进入公有云市场。

NFT数字艺术品产业链

虚拟艺术品是元宇宙热潮中增长最快的领域之一,满足了人们对艺术创意的好奇和追求,以及对数字艺术品收藏的投资和投机的心理。所以选取NFT数字艺术品领域做单独分析。

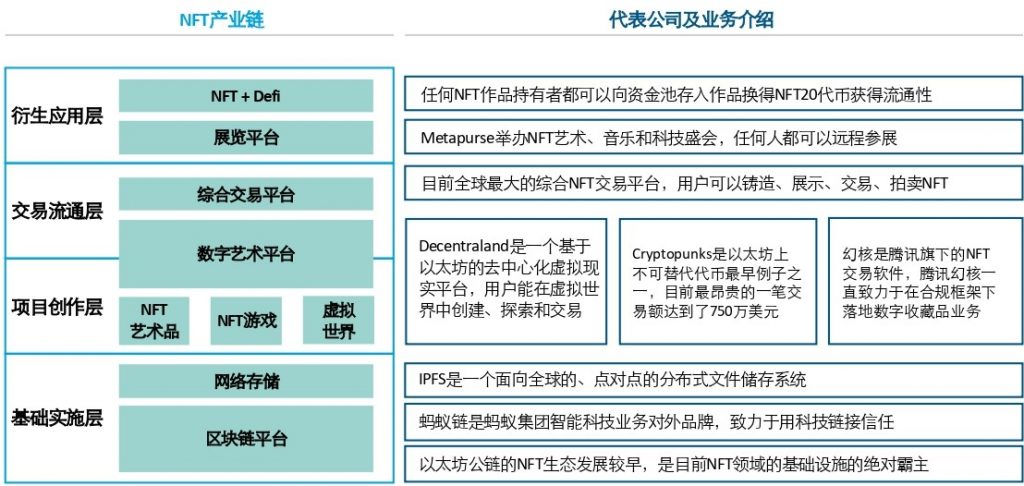

NFT产业链

NFT产业链包括四层:基础设施层、项目创作层、交易流通层和衍生应用层。如图:

基础设施层主要包括底层区块链(公链、侧链、开发工具、代币标准和虚拟支付钱包等)和网络存储,这一层捕获价值基于 NFT 的铸造,比如底层区块链捕获了铸造产生的 Gas Fee,NFT 数量越多,这一层捕获价值越大。公链是区块链中独立自主、拥有社区共识的可信区块链网络,如ETH链、flow链等,ETH公链发展较早,是目前NFT领域的基础设施的绝对霸主。侧链是为了缓解公链网络拥堵、提升公链性能、实现某些公链无法完成的特定功能等情况而出现的新的区块链条,如polygon、WAX等。底层协议标准是NFT铸造过程中需要依托的底层逻辑和共识,如ERC20、ERC721、ERC1155等底层协议标准。开发工具用来帮助区块链应用程序的开发。网络储存是区块链上信息的存储系统,以IPFS分布式文件储存系统为主要代表。钱包是管理私钥的工具,里面只有密匙而没有资产类货币,如Tokenall、Blockchain等。

项目创作层和交易流通层指的是UGC、PGC开发平台,包括NFT艺术品、NFT游戏、虚拟世界、数字艺术平台和综合交易平台等,例如,Decentraland一个基于以太坊的去中心化虚拟现实平台,用户能在虚拟世界中创造、探索和交易;Sandbox在2018年启动了游戏的区块链版本,Sandbox的核心机制是Play-to-Earn的沙盒游戏,游戏本身没有主线剧情,没有唯一的终点,玩家则在游戏中通过探索与建设,体验游戏的乐趣,玩家通过玩游戏,创建游戏玩法或者创建游戏中的模型,获得资产,而这些资产将能够在区块链世界里进行流通及变现;中国的幻核是腾讯旗下的数字艺术品交易软件,腾讯致力于在合规框架下uodi数字收藏品业务;还有NFT艺术品系列Cryptopunks,是以太坊上NFT最早例子之一,目前最昂贵的一笔交易额达到了750万美元。OpenSea是目前全球最大的综合NFT交易平台,用户可以铸造、展示、交易、拍卖NFT。

衍生应用层包括展览平台和NFT与各行业的结合应用。例如,NFT基金Metapurse是由Metakovan创建资助并与Twobadour共同运营的加密货币专用基金,专注于识别跨区块链基础设施,金融,艺术品,独特的收藏品和虚拟房地产的早期项目,建造虚拟博物馆、艺术展、音乐和科技盛会等。DeFi(去中心化金融)是NFT与金融行业结合的例子,旨在在没有中心化实体(如银行、金融机构) 的情况下完成“储蓄、贷款、交易、保险等”的业务,重建传统的银行服务。NFT 囿于自身特性,流动性成为数字艺术品市场金融化,获得普及的一道屏障。NFT20 是一个去中心化NFT衍生品交易市场和协议,NFT 项目开发者也可以在NFT20创建各自项目的资金池。流动性良好的资金池便于用户交易,保证价格公允,NFT20代币本身也是很好的NFT投资机会。自身交易量和流动性保证买卖双方均能获得公允价格。

NFT流通环节和商业模式

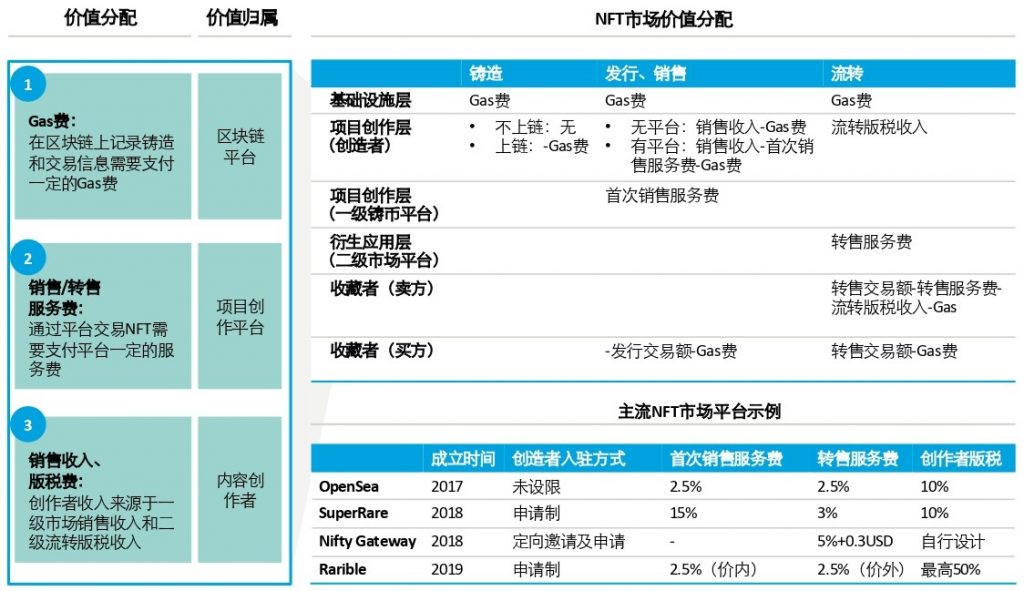

从NFT流通视角看,产业链上的角色分别为上游创作者、中游NFT平台和下游交易竞拍者。

NFT在各环节均产生价值,包括区块链平台收取的Gas费、项目创作平台收取的销售/转售服务费和内容创作者收取的销售收入版权费。通俗的来看,上游创作者创作NFT产品时,需要向区块链支付Gas费,发布时需要向区块链支付Gas费并向平台层支付首次销售服务费,同时创作者也会收取交易产生的销售收入,购买者需要支付交易额和Gas费。NFT进行二次流转时,创作者将受到流转版权收入,平台层收取转售服务费,二次流转的卖方将收取转手交易额,支付转售服务费、流转版税收入和Gas费,买方需要支付交易额和Gas费。

流通环节的三方角色说明如下:

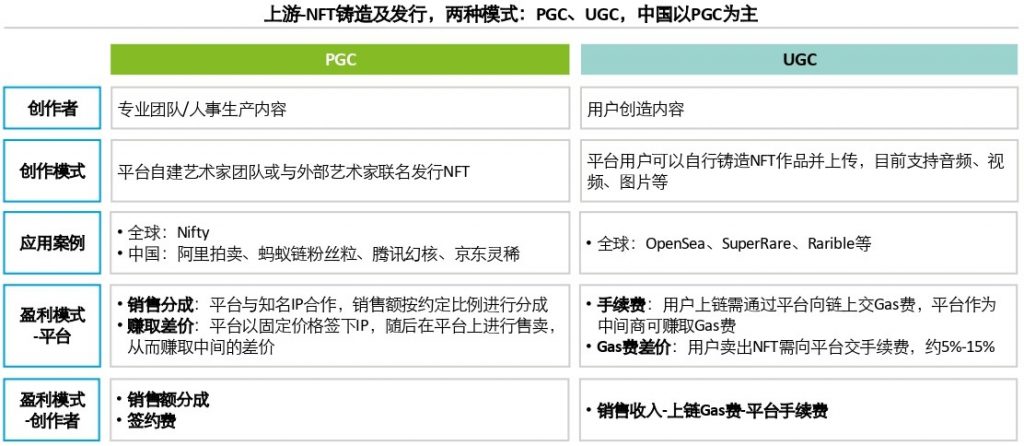

a. 上游为NFT开发创作者,包括个人和团体,即UGC和PGC,目前,全球以个人创作为主,占比超过90%,中国以专业团队创作为主。

b. 中游为NFT交易平台,全球的以OpenSea、SuperRare、Nifty Gateway和Rarible为代表,中国的以阿里拍卖、蚂蚁链粉丝粒、腾讯幻核、NFT中国为代表。目前,国内NFT交易平台以大厂以数字藏品试水为主,暂时无法自由交易。对比中国和全球平台,在区块链技术、艺术品类、交易监管方面,有明显不同。

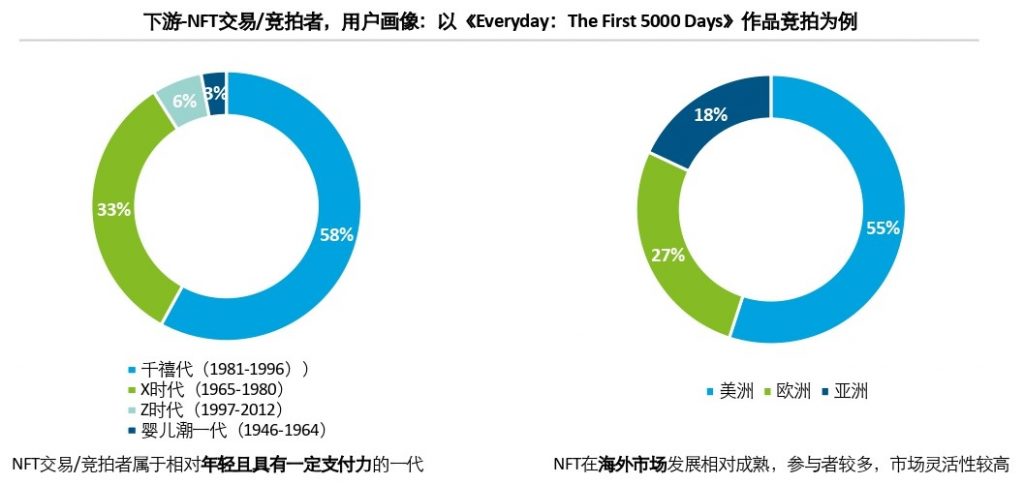

c. 下游为交易和竞拍者,目前下游买家主要以年轻群体为主,根据《Everyday:The First 5000 Days》作品拍卖数据统计,千禧一代(1981-1996年)和X时代(1965-1980年)为主,占比超过了90%,可见目前NFT交易和竞拍者属于年轻群体中具有一定支付力的一代,从区域分布上看,NFT在海外,尤其是欧美市场发展相对成熟,参与者较多,其中美洲55%,欧洲占27%,亚洲仅占18%,主要由于海外市场灵活度较高。

NFT数字艺术品发展当前面临的问题

NFT当前发展面临4个主要问题,其中比较突出的是安全性和市场监管相关的问题,距离大规模应用还需要社会多方面配合和努力。

4个方面问题包括:a. 流动性匮乏,价格门槛高,缺乏相对公平和科学的定价机制;b. 应用的安全性.区块链下存储的不确定性,NFT 丢失事件时有发生;c. 是应用领域小众,距离大规模应用还需要长期积累和沉淀,目前NFT应用场景仍局限于数字艺术、收藏品以及游戏等;d. 市场规则不完善,NFT市场规则完善速度明显落后于当前的发展速度,目前没有任何针对NFT的货币网关对其进行监管。

本文摘自德勤发布的《元宇宙综观:愿景、技术和应对》。元宇宙是在人类想象力的引导和驱动下产生的产业,包含复杂和庞大的内容,依据各国国情的不同,也会产生差异化的应用。对企业而言,积极拥抱这一新事物,明确自身在元宇宙的布局和定位,持续强化自身核心能力的建设和生态体系建设,将能获得更大收益。欢迎广大行业同仁共同探讨交流。

下载全文访问:《元宇宙的产业未来大有可为 就以数字艺术品产业链来举例》